中國可穿戴行業產業鏈發展、盈利結構、出貨量、市場格局及2020年行業發展趨勢分析

一、可穿戴設備產業鏈發展有待完善成熟

可穿戴技術具有藍牙和GPS功能以及健康應用的智能手表和物聯網設備正在獲得市場青睞。據健康專家喬博卡斯說法,可穿戴設備不僅僅存在于人們的生活中,而且它們也是人類和計算機融合的第一步。心率和血糖監測儀等可穿戴設備越來越多地被設計用于常年使用。隨著技術變得更加高效,智能設備變得不那么笨重,不那么顯眼,并且更容易被接受為我們自身的自然延伸。

可穿戴技術起源于60年代,發展緩慢,直到2010年才發展到足以吸引主流關注和消費的地步。尤其是2014年,隨著谷歌眼鏡(GoogleGlass)和蘋果手表(AppleWatch)的全球發布,物聯網(IoT)和可穿戴產業迎來了關鍵一年。

智能可穿戴設備行業全產業鏈涉及眾多技術,其發展迅速已引起全社會的廣泛關注,大量國內外IT技術領域的領先企業及中小型創新企業、創業者、投資者紛紛投入到智能可穿戴設備領域。

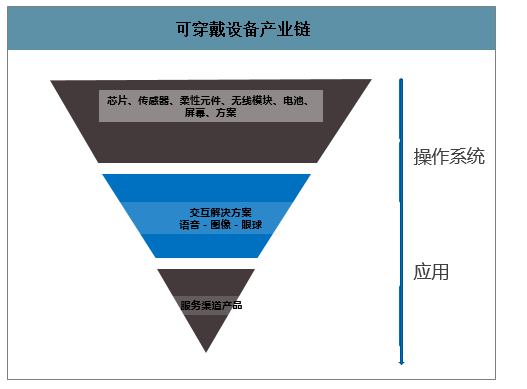

可穿戴設備產業鏈上包含了從芯片解決方案到外觀設計,再到生產組裝以及應用開發等一系列流程。硬件公司致力于可穿戴設備的開發,容易忽略軟件的疊加性和更新性;軟件公司致力于可穿戴軟件的開發,卻在硬件生產、渠道建設和售后服務方面有所欠缺,導致可穿戴細分領域普遍存在的最大問題就是產業鏈各環節脫節,無法形成閉環運作。

可穿戴設備產業鏈

數據來源:公開資料整理

二、2019年全球及中國可穿戴行業數據可觀,可穿戴市場發展如何?

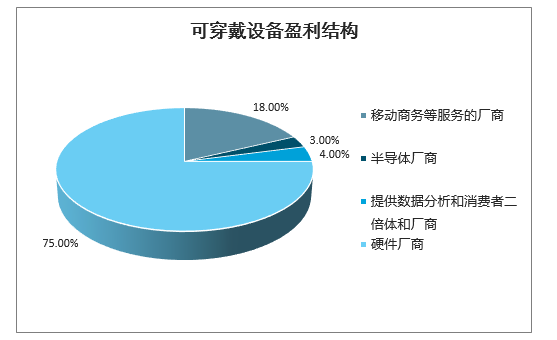

1、可穿戴設備盈利結構:硬件制造商獲得大部分收益

2012年,GoogleGlass首次驚艷亮相,讓智能可穿戴設備的概念走入了人們的視野。從誕生初期的引人注目,再到默默探索發展,智能可穿戴設備行業跌宕起伏地走過了8年,2019年可以說這個產業徹底“爆發”。目前智能可穿戴設備的出貨量主要靠真無線耳機、智能手表和智能手環支撐

目前可穿戴設備的大部分盈利仍保留在硬件制造商手中,而基于智能終端產品的服務商只獲得了其中很小一部分。數據顯示,可穿戴設備75%的利潤將被硬件廠商獲得;其余25%的利潤將被半導體廠商和各種服務廠商瓜分,其中半導體廠商獲得3%左右,提供移動商務等服務的廠商獲得18%左右,提供數據分析和消費者服務的廠商將獲得4%左右。

可穿戴設備盈利結構

數據來源:公開資料整理

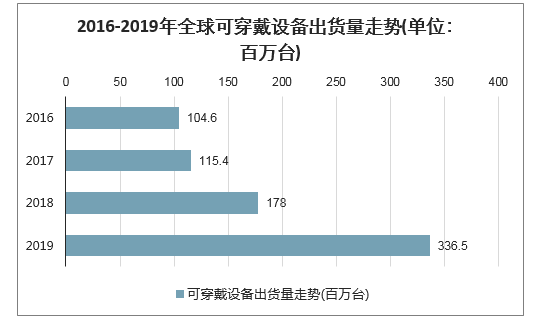

2、先看全球:2019年全球范圍內共售出3.365億臺可穿戴設備,同比增長89%

2、行業規模:二季度復工加速,二次裝修促進遠期市場規模保持穩定增長

中金普華產業研究院顯示:2019年全球可穿戴設備出貨量達到3.365億臺。這一增長受益于智能手表、智能手環、持續血糖監測系統(CGM)、助聽器、耳機等產品形態和AR(增強現實)、VR(虛擬現實)和MR(介導現實)等時新技術的助力。

2016-2019年全球可穿戴設備出貨量走勢(單位:百萬臺)

數據來源:公開資料整理

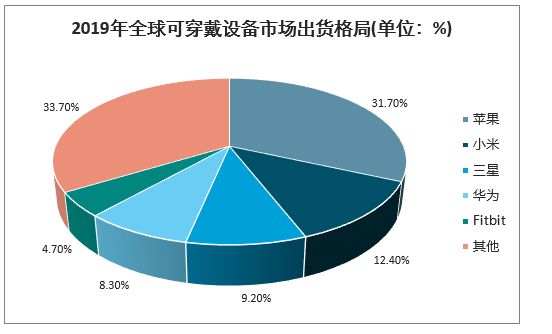

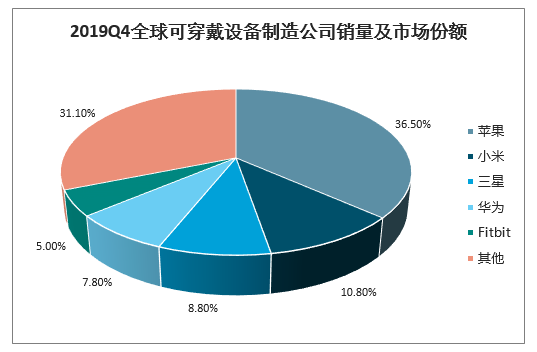

從全球來看,2019年前五大廠商依次為蘋果、小米、三星、華為和Fitbit。蘋果2019年可穿戴設備出貨量達106.5百萬臺,占據31.7%的市場份額;小米全球可穿戴設備出貨量達47.1百萬臺,占比12.4%,位居全球第二。

2019年全球可穿戴設備市場出貨格局(單位:%)

數據來源:公開資料整理

從四季度單季度來看,全球可穿戴設備市場在2019年第四季度增長82.3%,創下了1.189億臺設備的新高。它的快速增長主要是由于智能耳機銷量的上漲,占據了整個市場的55.3%。在該季度中,其他受歡迎的產品類別也經歷了增長,包括智能手表(同比增長15.3%)和智能手環(增長17.7%)。智能腕戴式設備占總市場的43.8%,低于上個假期季節的68.6%。盡管智能腕戴式設備的份額有所下降,但該類別本身同期卻增長了16.3%。

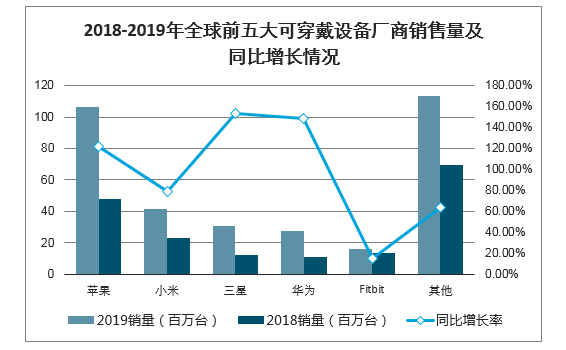

從2019年全年來看,全年出貨量排名前五的廠商分別是蘋果、小米、三星、華為、Fitbit,總共市場份額占比達到了66.3%。需要提到的是,在大家傳統的觀念里,無線耳機只是一種配件,將其劃入了智能穿戴領域,并且由于蘋果AirPods系列產品銷量增長驚人,所以蘋果在這份統計報告中拿下了第一名。

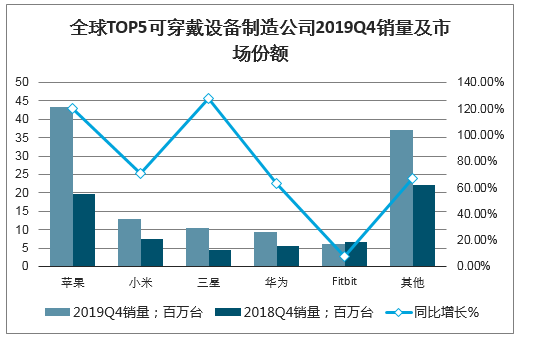

全球TOP5可穿戴設備制造公司2019Q4銷量及市場份額

數據來源:公開資料整理

2018Q4全球可穿戴設備制造公司銷量市場份額

數據來源:公開資料整理

2019Q4全球可穿戴設備制造公司銷量及市場份額

數據來源:公開資料整理

蘋果憑借其新推出的AirPods,AirPodsPro和AppleWatch以及跨越多個價位的Beats產品,在2019年第四季度以4340萬臺的出貨量領先市場。小米排名第二,出貨量為1280萬可穿戴設備,其中73.3%(940萬)為手環。三星以其旗下的明星產品(JBL、infinity等)以及強大的產品組合名列第三。華為的可穿戴設備出貨量總體增長了63.4%。腕帶占其出貨量的絕大部分,但增長最快的是兒童手表和GT2。華為還在其產品組合中增加了幾種新的可聽設備,使選擇與其他市場領導者保持一致。在經歷了兩年連續下滑之后,Fitbit的銷售量首次反彈,并進入了可穿戴設備前五名的公司。

2018-2019年全球前五大可穿戴設備廠商銷售量及同比增長情況

數據來源:公開資料整理

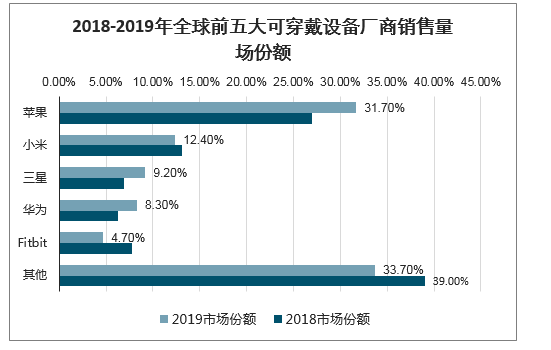

2018-2019年全球前五大可穿戴設備廠商銷售量場份額

數據來源:公開資料整理

在全球前五的智能可穿戴設備廠商中,國內廠商占據了兩個席位,在國際市場中展現了不俗的競爭力。印度市場為小米全球第二、國內第一的市場份額位臵出力不小,2019年第四季度,小米在印度手環市場份額高達48.9%,幾乎占據了印度市場的半壁江山。此次成績大部分來自小米的智能手環,在2019年第四季度的可穿戴設備出貨量中,小米出貨量為1280萬部,其中73.3%來自手環。然而,雖然目前小米2019年市場份額占據了第二名的席位,但是相比于2018年,蘋果、三星、華為在2019年的出貨量增長都超過了120%,而小米2019年的出貨量僅僅增長了78.8%。可能是考慮到這點,小米在2019年相繼發布了兩款智能手表,該領域或許將成為小米智能可穿戴業務新的增長點。

華為在智能可穿戴設備領域的后續發展同樣值得人期待。2019年,華為已經超越蘋果成為全球出貨量第二大的智能手機公司,積累了大量的用戶基礎。同時,華為智能手表從HUAWEIWatchGT開始就放棄了谷歌的WearOS操作系統,采用了自己的LiteOS系統。此外,基于自研的芯片架構,華為智能手表無論從硬件還是軟件都頗具競爭力。

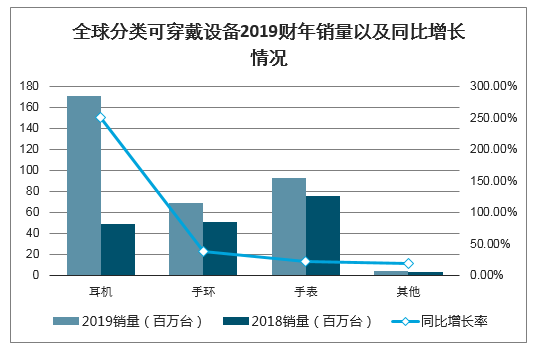

v全球分類可穿戴設備2019財年銷量以及同比增長情況

數據來源:公開資料整理

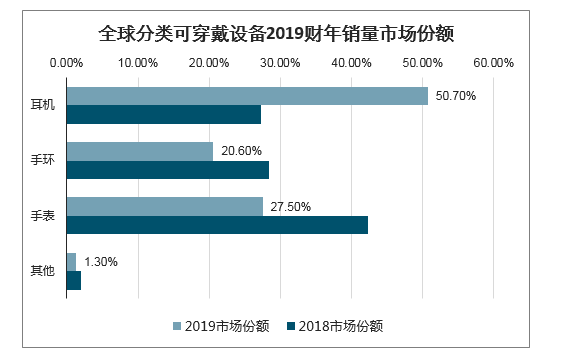

全球分類可穿戴設備2019財年銷量市場份額

數據來源:公開資料整理

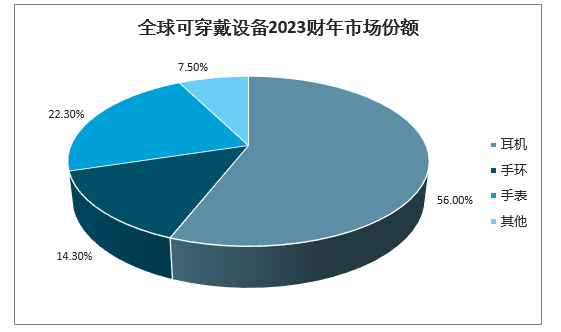

2019年的智能可穿戴設備市場能取得如此快速的增長主要來自于真無線耳機、智能手環、智能手表三大類。智能耳機在眾多智能可穿戴設備中繼續保持了強勁的勢頭,全年全球出貨量為1.705億臺,比2018年的4860萬臺增長了令人驚訝的250.5%,預計到2023年市場份額將進一步擴大至56%。智能手環截至2019年末全球出貨量為6940萬臺,比2018年的5050萬臺增長了37.4%。這與過去幾年徘徊在近4800萬臺的出貨量相比有了顯著的改善,預計到2023年智能手環出貨量會穩定維持在6970萬臺。手表出貨量達到9240萬只,比2018年的7530萬只增長22.7%。此時,蘋果作為智能手表市場無可爭議的領導者,占到了28.5%的市場份額。這是蘋果的年度市場份額首次跌破40%,原因是華為,三星和多家較小的供應商也搶占了市場。預計到2023年,手表所占市場份額將縮至22.30%。

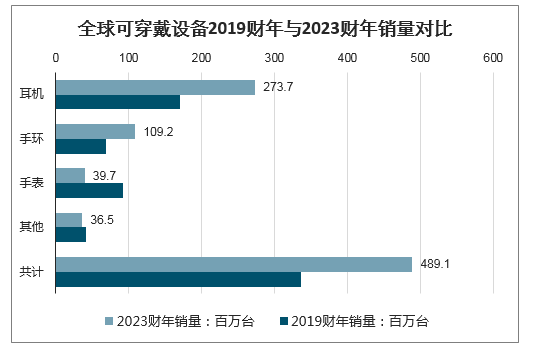

全球可穿戴設備2019財年與2023財年銷量與市場份額的對比

數據來源:公開資料整理

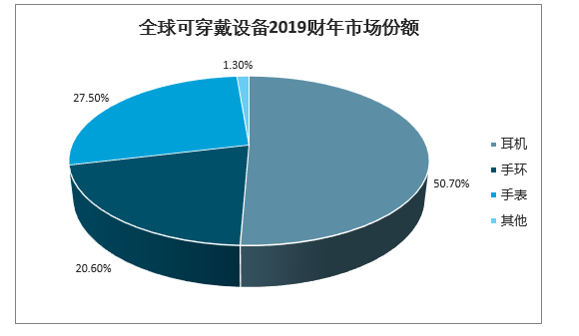

全球可穿戴設備2019財年市場份額

數據來源:公開資料整理

全球可穿戴設備2023財年市場份額

數據來源:公開資料整理

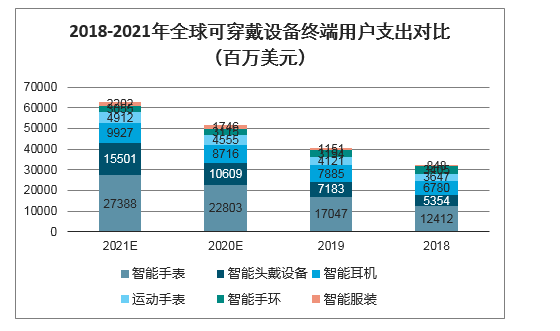

預測到2020年,智能手表的出貨量將達到8600萬臺,而耳戴式可穿戴設備的出貨量將達到7000萬臺。終端用戶將在智能手表和智能服裝上花費最多的錢,預計這兩項支出分別增長34%和52%。2020年,全球終端用戶在可穿戴設備上的支出預計將達到410億美元。

2018-2021年全球可穿戴設備終端用戶支出對比(百萬美元)

數據來源:公開資料整理

3、再看中國:第四季度同比增長25.2%,健康類穿戴設備具有更廣闊的市場

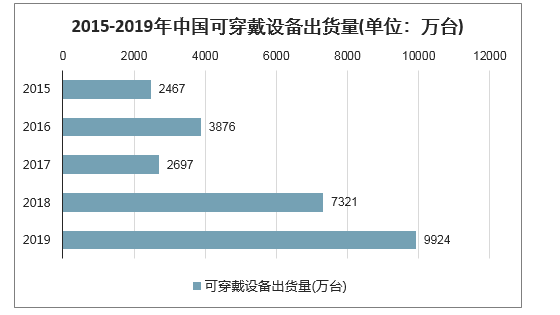

2019年中國可穿戴設備市場出貨量9924萬臺。伴隨著科技的進步和智能化浪潮的到來,中國智能可穿戴設備也在飛速發展著。2019年中國可穿戴設備市場出貨量9924萬臺,同比增長37.1%。

2015-2019年中國可穿戴設備出貨量(單位:萬臺)

數據來源:公開資料整理

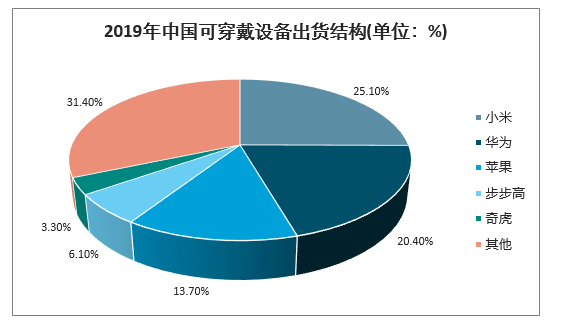

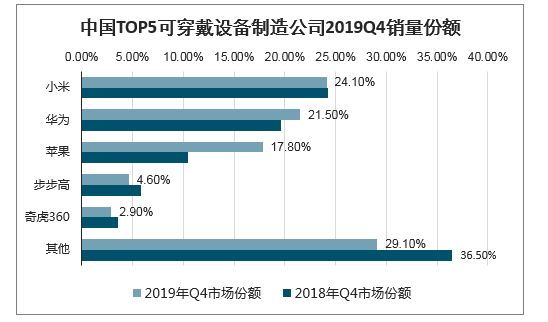

從國內市場來看,2019年中國市場前五大可穿戴設備企業分別為小米、華為、蘋果、步步高和奇虎360,其中小米出貨量達2489.1萬臺,占據25.1%的市場份額;華為2019年可穿戴設備出貨達2025.1萬臺,占據20.4%的市場份額;蘋果以13.7%的市場份額位居第三,2019年出貨量為1360.9萬臺。

2019年中國可穿戴設備出貨結構(單位:%)

數據來源:公開資料整理

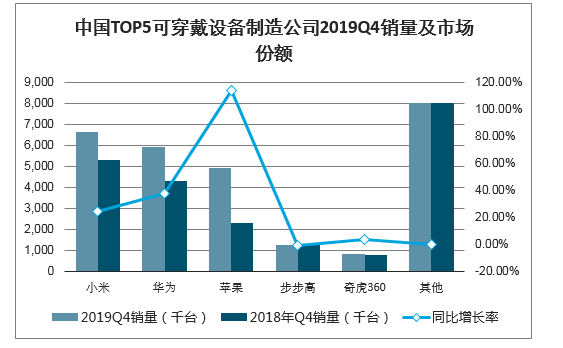

2019年第四季度中國可穿戴設備市場出貨量為2761萬臺,同比增長25.2%。基礎可穿戴設備(不支持第三方應用的可穿戴設備)出貨量為2227萬臺,同比增長22.1%,智能可穿戴設備出貨量為534萬臺,同比增長40.0%。

中國TOP5可穿戴設備制造公司2019Q4銷量及市場份額

數據來源:公開資料整理

中國TOP5可穿戴設備制造公司2019Q4銷量份額

數據來源:公開資料整理

小米手環4在本季度繼續保持穩定且大規模的出貨,而耳機類產品,尤其是無線耳機獲得了顯著的同比增長。華為保持高速增長,其中手表產品表現亮眼,尤其是華為GT2擴張勢頭迅猛。蘋果的耳機類產品在年末促銷的刺激下,同比增長顯著。小天才成功從2G市場向4G市場轉移,并在線上渠道拓展方面取得了積極有效的成果。奇虎360在逐漸調整渠道政策,渠道策略逐漸向保守型調整,另外推出老人手表,準備探索老人健康市場。

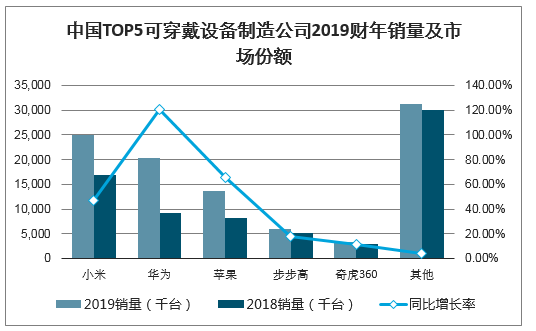

中國TOP5可穿戴設備制造公司2019財年銷量及市場份額

數據來源:公開資料整理

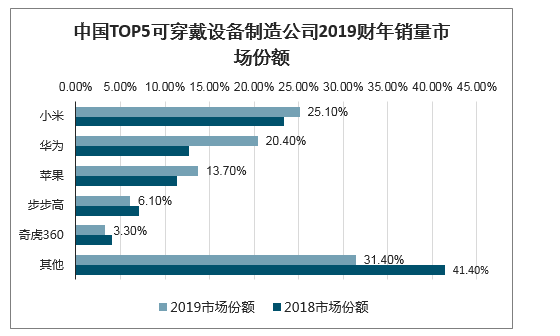

中國TOP5可穿戴設備制造公司2019財年銷量市場份額

數據來源:公開資料整理

中國可穿戴市場2019年在耳戴式和腕帶式產品上均得到了突破性的發展,但2020年伊始,由于疫情影響,中國可穿戴市場即使正處于上升期,也勢必受到了一定程度的影響。2020年第一季度中國可穿戴市場出貨量預計下降21.7%,全年預計增長18.6%,受到產品供應、渠道物流和需求疲弱的影響,增長幅度有所下滑。后續隨著疫情的好轉和公共管理政策的逐漸放開,2020年市場增長速度預計將出現先抑后揚的趨勢。面對突發的疫情狀況,中國可穿戴市場將迎接新的機會,此次新冠疫情的爆發使更多消費者更加關心健康和免疫力問題。無論日常運動習慣的養成,還是對于自身身體指標的關注,都會釋放更多潛在消費需求。從廠商角度出發,健康類可穿戴產品也是下一階段競爭的藍海市場。

三、2020年可穿戴行業發展趨勢:市場增速或出現先抑后揚趨勢

2019年6月4日,隨著工信部正式公布中國將于近期發放5G商用牌照,中國正式跨入5G時代。

5G的真正意義在于打開萬物互聯的物聯網時代,5G商用產品也將突破以往的手機、電腦和智能穿戴設備,更多的人工智能產品將進入公眾視野并成為生活標配。未來將是5G與物聯網碰撞的時代,可穿戴設備將迅速普及,成為物聯網的重要入口與應用終端。

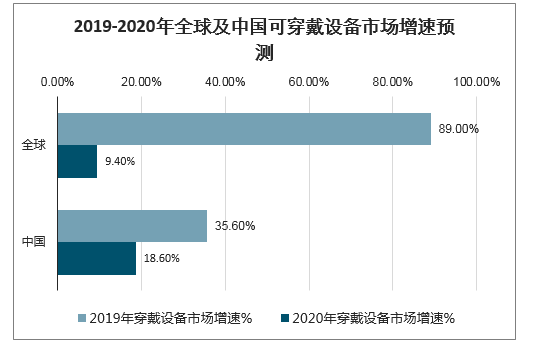

由于新冠病毒大流行對供應鏈的影響,2020年全球可穿戴設備市場的增長幅度將大幅縮減。據預測,在2020年,全球可穿戴設備市場將增長9.4%,出貨量將達到3.682億件。相比之下,全球可穿戴設備市場在2019年增長了89%。

預測2020年第一季度中國可穿戴市場出貨量預計下降21.7%,全年預計增長18.6%,受到產品供應、渠道物流和需求疲弱的影響,增長幅度有所下滑。后續隨著疫情的好轉和公共管理政策的逐漸放開,2020年市場增長速度將出現先抑后揚的趨勢。

2019-2020年全球及中國可穿戴設備市場增速預測

數據來源:公開資料整理

免責聲明:

1、本站部分文章為轉載,其目的在于傳遞更多信息,我們不對其準確性、完整性、及時性、有效性和適用性等作任何的陳述和保證。本文僅代表作者本人觀點,并不代表本網贊同其觀點和對其真實性負責。

2、中金普華產業研究院一貫高度重視知識產權保護并遵守中國各項知識產權法律。如涉及文章內容、版權等問題,我們將及時溝通與處理。