醫藥外包服務(CXO)行業今年維持高速增長

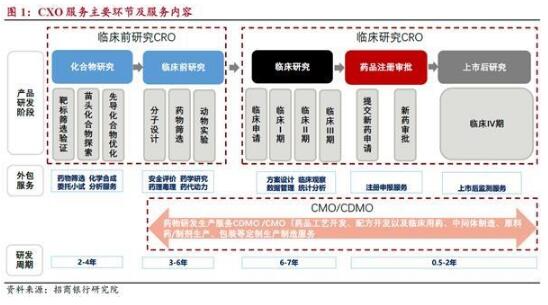

生物醫藥外包包括:研發外包(CRO)、生產外包(CMO)、銷售外包(CSO)、管理外包(SMO)及其他外包服務,最主要的還是CRO與CMO。

與全球CRO市場以臨床前研究為主不一樣的是,目前國內CRO公司業務主要集中在新藥早期臨床前研發以及臨床研究兩大方面,其中臨床前研究約占43%;臨床試驗研究約占57%。2018年我國臨床前研究市場規模為268.3億元;臨床試驗研究市場規模為360億元。

CXO覆蓋制藥企業從新藥發現至最終商業化生產的各個環節,包括臨床前CRO(合同研究服務)、臨床CRO、CMO/CDMO(合同生產服務/合同研發與生產服務)等。西南證券數據顯示,今年前三季度10家國內CXO企業收入256億元,同比增加28%;歸母凈利潤總額58億元,同比增加64.5%,整體維持高速增長。

多家券商表示,當前國際CXO需求持續向我國轉移,成為我國CXO行業發展的重要驅動力。

記者從商務部網站獲悉,2020年1至8月,我國企業承接服務外包合同額8503.9億元人民幣,執行額5867.1億元,同比分別增長8.2%和12.5%。其中,知識流程外包(KPO)中的醫藥和生物技術研發外包離岸執行額263.6億元,同比增長25.4%。

從企業層面看,華西證券統計了2020年上半年藥明康德、藥明生物、泰格醫藥、康龍化成、凱萊英和博騰股份等六家CXO公司海外業務增長情況。上半年,六家公司合計海外收入為111億元,同比增長21.25%,繼續呈現高速增長。

“海外CXO產能持續向我國轉移,成為我國CXO行業發展的核心驅動力。”西南證券醫藥研究團隊表示,臨床前CRO領域對人才依賴度較高,我國人才供給充足且人工成本相對較低,才促使國際化大公司臨床前CRO業務向我國轉移。

券商普遍認為,國內醫改不斷促使傳統藥企轉型創新,將推動CXO行業進一步快速發展。

東北證券指出,從A股上市醫藥龍頭企業來看,在目前醫保支付結構調整、帶量采購等政策背景下,轉型創新勢在必行,研發投入快速增加,本土制藥企業的轉型為CRO帶來強大的成長動力。西南證券也表示,在醫保資金騰籠換鳥的改革背景下,持續創新是醫藥企業的核心出路,預計國內CRO&CMO市場在未來相當長的一段時間將維持良好增長速度。

展望我國CXO行業發展方向,中金公司認為,一體化布局是行業發展的普遍邏輯。公司通過與已有客戶緊密合作,提供多元化服務增加便利性以提高客戶粘性,最終打通單個項目發展“天花板”,打造核心優勢。

西南證券表示,我國臨床前CRO競爭格局相對集中;臨床CRO競爭格局分散,龍頭市占率尚不到10%;CMO市場競爭格局也相對分散。預計未來CXO行業整體集中度有望進一步提升。

免責聲明:

1、本站部分文章為轉載,其目的在于傳遞更多信息,我們不對其準確性、完整性、及時性、有效性和適用性等作任何的陳述和保證。本文僅代表作者本人觀點,并不代表本網贊同其觀點和對其真實性負責。

2、中金普華產業研究院一貫高度重視知識產權保護并遵守中國各項知識產權法律。如涉及文章內容、版權等問題,我們將及時溝通與處理。